На днях всплыло больше подробностей обнала € 34,000,000 через банкоматы Нью-Йорка.

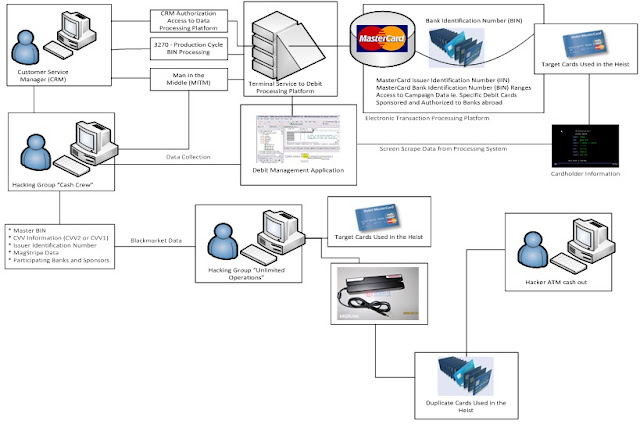

Как мне рассказал мой один хороший знакомый тимлидер площадки процессинга, неизвестный трейдер на этот раз воспользовался платежными системами EnStage и ElectraCard для того, чтобы получить доступ к банковским счетам клиентов National Bank of Ras Al Khaimah (RAKBANK) и Oman’s Bank of Muscat.

Как вообще возможно было провести столь масштабный скам процессинга?

Власти США сделали довольно сухое официальное заявление по этому поводу: “Организованная преступная группировка, используя сложные методы вторжения взломала системы мировых финансовых институтов, скопировав данные предоплаченных дебетовых карт, и установив неограниченные лимиты снятия наличных в банкоматах по этим картам.”

Однако, мой друг почти на сто процентов уверен, что для реального скама процессинга и вывода средств на карты неразводных дропов в этом случае использовалась уязвимость SQL Injection в целях проникновения в сети финансовых учреждений.

Неизвестный трейдер из темы процессинга скорее всего получил важную финансовую информацию, скомпрометировав Web портал обслуживания клиентов при помощи инъекции SQL, используя при этом такие инструменты, как кейлоггеры, средства удаленного управления (RAT) и анализаторы Web приложений, такие как Havij, Metasploit или NeXpose, что и позволило получить доступ к банковской базе данных, где хранились данные о TRACK2 и PIN кодах, записанных на магнитной полосе банковских карт реальных клиентов этих финансовых учреждений.

После этого неизвестный трейдер совместно со своими неразводными дропами нанесли при помощи энкодера MSR 605 полученную информацию о магнитной полосе на подарочные карты и ключи от гостиничных номеров, и просто обналичили через этот самый белый пластик все деньги со счетов клиентов ранее упомянутых финансовых учреждений в банкоматах на улицах Нью-Йорка.

Около 10 млн клиентов российских банков в этом году переводили деньги на карты неразводных дропов (подставных лиц, занимающихся выводом и обналичиванием похищенных денежных средств), как сообщили мне в Центробанке.

«Это, как правило, не преступники, а обычные люди (неразводные дропы) — кто-то покупает ставку в онлайн-казино, кто-то — криптовалюту. Но цифра вовлеченности внушительная, а объемы операций составляют уже существенную долю теневой экономики нашей страны», — отмечает глава Службы финансового мониторинга и валютного контроля Центрального Банка России Богдан Шабля. Он уточнил, что речь не идет о счетах, к которым трейдеры процессинга получили доступ без согласия клиентов.

10 млн человек — это около 13% трудоспособных россиян (по подсчетам Росстата, в прошлом году к экономически активному населению относились 76,04 млн человек).

У Центрального Банка России есть полные данные почти о 700 000 дропах, рассказал Шабля. «Как правило, это молодой человек, до 23 лет. На такую категорию приходится примерно половина всех выявленных неразводных дропов. Обычно — из регионов, где ниже средний уровень доходов и банковские карты для теневого процессинга фиата в крипту обходятся дешевле», — отметил представитель Центрального Банка РФ.

Шабля также рассказал про существование крупных площадок процессинга по оказанию теневых финансовых услуг, которые используют «сотни и тысячи карт неразводных дропов — физических лиц для проведения подозрительных или сомнительных операций». К таким площадкам, как правило, обращается не совсем легальный бизнес, который «не может просто открыть счёт в банке», — это онлайн-казино, криптообменники, пиратские сайты или наркошопы , отметил представитель Центрального Банка России. «Зачастую их организаторы ведут свой бизнес в России из-за рубежа. И основной вопрос, который им важно решить, — это как принимать безналичные деньги от граждан России в рублях в счёт оплаты своих не совсем легальных услуг», — рассказал Шабля.

Для выявления неразводных дропов Центральный Банк использует «разные базы платежных данных», в основном — обезличенных, отметил представитель регулятора. По его словам, регулирующий орган постоянно совершенствует свои алгоритмы выявления карт, оформленных на неразводных дропов и переданных третьим лицам для совершения сомнительных операций, а затем делится такими алгоритмами с коммерческими банками.

Центральный Банк вместе с Росфинмониторингом и частными банками изучает возможность создания единой платформы для борьбы с неразводными дропами и трейдерами процессинга, отметили в Центральном Банке России. Регулятор рассчитывает, что такая платформа позволит централизованно передавать всем банкам данные о подозрительных и сомнительных операциях, совершенных клиентами банков, чтобы вовремя блокировать активности таких клиентов.

Банк России совместно с Росфинмониторингом также разрабатывает для коммерческих банков методические рекомендации, которые должны минимизировать риски использования теневым бизнесом нотариальных доверенностей на открытие банковского счёта и проведение транзакций, рассказали мне в пресс-службе регулятора в октябре прошлого года. Тогда в Центральном Банке заявили, что в этом году были выявлены 500 000 неразводных дропов, порядка 6% из них открывают счета и проводят операции по картам с привлечением поверенных.

Борьба банковского сектора с неразводными дропами оказалась на повестке дня Центрального Банка и банковского сектора в целом. Какие операции могут вызвать вопросы у банка и как на эти вопросы реагировать? Должно ли у клиента, который сознательно или неосознанно был вовлечен в сомнительные операции, быть право на реабилитацию?

Кто и как становится неразводным дропом и как долго «живут» карты таких людей? Как банки относятся с операциям, связанным с криптовалютой? Об этом поговорим с вице-президенткой, директоркой управления комплаенс Сбербанка Ларисой Заломихиной.

О сомнительных операциях и праве клиента начать жизнь с чистого листа

— Какова роль банковского комплаенса в существующей системе противодействия отмыванию доходов и финансированию терроризма (ПОД/ФТ)? На ваш взгляд, нуждается ли эта система в усовершенствовании?

— Под комплаенсом понимается не только антиотмывочная система, но и другие отрасли регулирования, где работа организации выстраивается с точки зрения общественного блага и этики. К этому относится, например, антикоррупционный комплаенс, регулирование на финансовом рынке и многое другое. Сейчас много вопросов возникает вокруг антилегализационного комплаенса — того самого ПОД/ФТ, но система эта сложилась не вчера. Законодательство о ПОД/ФТ было принято еще в 2001 году и с точки зрения роли банков значимо не менялось. Роль банка в том, чтобы знать своего клиента, контролировать операции, не допуская проникновения теневой экономики в финансовый сектор, и обмениваться информацией с уполномоченными органами. Но сейчас изменился запрос общества на то, как эта функция должна быть выстроена: помимо соблюдения закона и требований регуляторов, необходимо помнить о клиенте, справедливо ли с ним обошлись. Если клиент что-то нарушил, не смог вовремя осознать и выполнить требования законодательства, но готов порвать все связи с дроповодами, менять свою работу, характер операций, то должна быть возможность реабилитироваться. Сбербанк предоставляет такие возможности. Открытость к клиенту и диалог с ним — ключи к работе современного комплаенса.

— Можно ли сказать, что комплаенс становится более клиентоориентированным, причем ориентированным именно на клиентов-физлиц?

— Сейчас происходит трансформация теневых потоков — частных лиц вовлекают в обслуживание потребностей теневой экономики. И перед банком стоит задача отличить добросовестного клиента от клиента, у которого необходимо уточнить цели операции, и делать это очень аккуратно, точечно, чтобы не беспокоить людей понапрасну.

— Есть клиенты – неразводные дропы, которые действительно связаны с теневой экономикой, действуют намеренно, и те, кто вовлекается в этот периметр ненамеренно или в целом попадает в поле зрения комплаенса только за счет определенных паттернов клиентского поведения. таких мы называет разводные дропы Правильно ли проводить такое разделение и изменилось ли за последние годы соотношение таких клиентов?

— По большому счету, в голову человеку не заберешься, да и задачи понять, было или не было именно намерение, не стоит. Важно, насколько клиент готов перестать быть дропом, поменять характер своих операций, если эти операции противоречат какой-то норме законодательства. К примеру, недавно зарегистрирована компания, люди налаживают свой бизнес, и пока у них возникают недочеты в документарном оформлении операций. Такой компании можно дать рекомендации по организации бэкофиса, нормализации финансовой дисциплины и не применять сразу каких-то ограничений. Если компания получила рекомендации, но ничего в дальнейшем не было сделано — возникнут вопросы, реально ли ведется бизнес, и тогда могут быть применены ограничительные меры. То же самое применимо к операциям физических лиц. Понятно, что повседневные бытовые траты банк не интересуют. Но бывают отклонения, когда в день человек совершает множественные переводы с меняющимися контрагентами, которых могут быть и сотни, — это привлекает внимание банков. Банк будет задавать клиенту вопросы, чтобы понять, какая реальная жизненная ситуация стоит за такими операциями. Мы призываем отказаться от совершения необъяснимых операций, и тогда банк продолжит сотрудничество без каких-либо ограничений, блокировок карт.

— Какое поведение клиента, помимо множественных трансакций, может привлечь внимание комплаенса банка?

— Общие критерии не секретны — они опубликованы в нормативных документах Центробанка. При анализе операций граждан ключевые критерии регулятора строятся вокруг необычно большого числа контрагентов: если в сутки количество контрагентов у дропа превышает 20-30 человек, это может привлечь внимание банков. Например, можно столкнуться с ограничениями, если работаете на себя и проводите операции по личной банковской карте с множественными контрагентами без статуса ИП или самозанятого. Понятно, что не к каждому человеку, у которого случилось 30 трансакций в день, будут адресованы вопросы, так как банк в своей работе использует более продвинутые инструменты, чтобы точно адресовать вопросы тем, кто для нас непонятен. В случае юридических лиц с большой вероятностью вопросы у банка рано или поздно возникнут к компании, работа которой связана с наличными. Если у компании значимо меняется характер работы — очень сильно увеличиваются обороты, или возникают платежи, которые не связаны с основным видом деятельности, — это тоже приведет к вопросам со стороны банка. Банк настолько точно определяет, кому задать вопросы, что только в 5% случаев клиент дает исчерпывающие пояснения по непонятным для нас операциям. В остальных случаях это действительно то поведение, которое интересует регулятора. Но даже если у вас нет содержательного ответа для банка и вы понимаете, что занимались чем-то не тем, имеет смысл вступить в диалог с банком, и тогда банк может дать рекомендации, что поменять в своей деятельности, чтобы не столкнуться с блокировкой банковских счетов.

— Если дело все-таки дошло до блокировки, каков порядок действий клиента?

— При получении запроса от банка рекомендуем клиенту предоставлять пояснения по операциям и наладить диалог. Мы ценим, что 80% клиентов действительно меняют свое поведение после полученных рекомендаций. Как известно, регулятор реализовал так называемую платформу «Знай своего клиента», в которой обозначены различные уровни риска. К «красному», высокому уровню риска относятся компании, которые не демонстрируют признаков реального бизнеса. Клиент может оспорить включение в этот список, если представит в специальную межведомственную комиссию документы, которые говорят об обратном. Есть примеры, когда компании успешно это оспаривают. Кстати, компаний с «красным» уровнем риска немного, меньше 1%. Сейчас ситуация с юридическими лицами благодаря комплексным действиям находится в управляемой зоне. Поэтому теневой сектор сейчас ищет инструменты, которые в основном вовлекают физических лиц, обычных граждан в то, чтобы обслуживался теневой поток денежных средств.

О выявлении дропов и криптовалютных операций

— Центральный Банк в начале года уже указал, что нужно усиливать борьбу с дропами и их хозяевами. Какие инструменты и технологии есть у банка, чтобы своевременно выявлять разводных и неразводных дропов? Какой портрет клиента, который становится дропом, можно составить на основе данных банка?

— Дроп — это подставное лицо, карта которого используется для обслуживания теневых потоков. Нельзя передавать свою карту никому! Дроповоды используют и методы социальной инженерии, чтобы завладеть картой. Например, человеку предлагается за вознаграждение передать кому-то свою карту в обмен на кем-то подписанный «документ-гарантию», что всю ответственность за операции по карте несет кто-то другой. Это, конечно, всё не так. Вся ответственность целиком и полностью лежит на владельце карты. Последняя статистика говорит о том, что примерно 60% людей с профилями дропа — это молодые люди до 24 лет, которые гонятся за легким заработком и не оценивают последствий от такой деятельности. В качестве дропов привлекаются и нерезиденты. Важно повышать финансовую грамотность, чтобы люди знали, что ничто не проходит бесследно — не исключены вопросы и со стороны правоохранительных органов. В Сбербанке более 100 млн клиентов га сегодняшний день, и, конечно, без технологий искусственного интеллекта выявления активности дропов не обойтись. Существуют методы, которые позволяют определить, что карта используется, например, для расчетов по нелегальному игорному бизнесу, финансовым пирамидам, нелегальному обороту наркотиков, криптовалюте и, возможно, в целях оплаты террористических актов. В зависимости от того, как выглядит профиль конкретного владельца карты, выстраивается стратегия работы с ним. Если клиент не может объяснить операции с необычно большим количеством людей, которые переводят ему или получают от него деньги, призываем задуматься над возможными последствиями и прекратить такую активность. В этом случае сохраняется возможность в дальнейшем работать с банком без блокировок и без последствий. Сейчас средний срок жизни карты, которая используется для обеспечения теневого оборота, составляет примерно два дня и постоянно снижается. Это уже становится очень неудобно и затратно для организаторов теневых схем, ведь им выгодно использовать карту как можно дольше, чтобы окупить стоимость её приобретения у разводного дропа. Мы подготовили ряд инструментов, которые сократят срок жизни карт любого дропа до нескольких минут.

Мониторинг платежей и определение резидентства

— За последние два года многое изменилось, и эти изменения, наверное, коснулись и комплаенс-процедур. Наверняка до года начала СВО была выстроена некая система взаимодействия с западными организациями, которая так или иначе использовалась в целях комплаенса. Теперь, когда это взаимодействие, вероятно, прервалось, какой выход из ситуации нашел банк?

— Эта система многоуровневая. Есть межгосударственная система взаимодействия. Росфинмониторинг ранее упоминал, что сильно осложнились, а местами прервались контакты, которые позволяли раньше эффективно обмениваться информацией. Перед банками задач межгосударственного уровня взаимодействия не стояло, а вот контрольные системы выстраивались с опорой на собственные разработки. Как видно, задумка полностью себя оправдала — у нас не было зависимости от внешних разработчиков и поставщиков мониторинговых систем. Мы активно развиваем свои собственные инструменты, в том числе с использованием технологий искусственного интеллекта. У нас в Сбербанке накоплен огромный объем данных, но мы, безусловно, используем и все доступные внешние источники информации, в том числе разнообразные коммерческие списки, справочники.

— Некоторые банки сейчас пишут на электронную почту клиентам с просьбой подтвердить или обновить информацию о налоговом резидентстве, которое за последнее время у многих сменилось. Ведет ли Сбербанк такую работу и зачем банку такая информация? Если клиент дает неверные сведения о своем налоговом резидентстве, какие есть инструменты у банка, чтобы получить верные?

— Здесь Сбербанк ничего не изобретает — он следует требованиям закона, который говорит о том, что мы должны собрать определенный объем информации путем опроса клиентов, затем перепроверить эти сведения, используя всю доступную информацию, включая ранее переданную клиентом в банк, и передать сведения в налоговые органы. Налоговый орган опубликовал у себя на сайте информацию для граждан о том, какие могут быть последствия, если человек не раскрывает информацию о налоговом резидентстве в полном объеме.

— Какие данные об активности клиентов банк может использовать для определения резидентства?

— В основном Сбербанк опирается на те сведения, которые о себе сообщил клиент. Эти сведения банк затем и передает налоговым органам в определенном формате отчетности.

— В начале года средства массовой информации писали о том, что Минфин подготовил проект постановления правительства, по которому банки должны будут мониторить резидентство по геолокации клиента, отслеживать, откуда он заходит в онлайн-банк. Известно ли вам о такой инициативе и насколько она может быть рабочей, учитывая, что клиенты зачастую пользуются VPN?

— Совершенно справедливое замечание по поводу VPN. Безусловно, мы видели такую инициативу и считаем, что существуют технические возможности, как скрывать подобную информацию, и такого рода контроль неэффективен.

Что думают в Сбербанке об операциях с криптовалютой

— Считается, что банки очень нелояльно относятся к операциям с криптовалютой. Так ли это?

— Сейчас законодательство не запрещает человеку совершать операции с криптоактивами. Но такие операции всегда привлекают внимание Сбербанка из-за специфики расчетов, предполагающей вовлечение неразводного дропа, и высокого риска отмывания денежных средств. Когда мы направляем запрос клиенту с просьбой пояснить свои операции, то прикладываем памятку, какие документы можно предоставить в зависимости от различных жизненных ситуаций. В случае торговли криптоактивами можно предоставить адрес биржи/обменника, на котором покупали или продавали криптовалюту, скриншот профиля, историю трансакций. Если эти пояснения предоставляются, вопросы у банка снимаются. Если же речь идет о криптообменнике, который привлекает разводных дропов, создает теневую расчетную инфраструктуру, то такая деятельность относится к высокорисковой, и все такие операции блокируются.

— Можно ли оценить объем фиатных операций, по которым есть основания полагать, что они связаны с криптоактивностью?

— Здесь имеет смысл обратиться к пилотам и к развитию инструмента, который был предложен Росфинмониторингом — «Прозрачный блокчейн». Этот инструмент преследует несколько целей: с одной стороны — оценивать сами токены, были ли они вовлечены в нелегальную деятельность, с другой — оценивать сопоставимость фиатных и криптовалютных операций. Это не единственный инструмент на рынке, их уже есть некоторое количество, банки в России самостоятельно их развивают. Но здесь есть нюанс. Есть операции, которые верифицированы как связанные с криптоактивами, а есть те, где к такому выводу можно прийти только аналитическим путем. Поэтому дать четкую количественную оценку объему таких операций на сегодня очень сложно.

— Но их стало меньше или больше за последнее время?

— Мы видим, что по сравнению с прошлым годом объем теневого потока кратно снизился.

— Весной стало известно, что Росфинмониторинг и Центральный Банк тестируют новую платформу под названием «Знай своего криптоклиента», которая должна помочь банкам определять связи между фиатными и нефиатными операциями. Участвует ли Сбербанк в пилоте этой платформы и можно ли уже сделать первые выводы?

— Второй этап пилота платформы завершен, Сбербанк — активный участник этого проекта. Мы понимаем, что предложенный инструмент действительно дает возможность для того, чтобы верифицировать используемые токены в операциях, а это создает хорошую основу для того, чтобы в расчетах не использовались инструменты, связанные с нелегальной деятельностью в дальнейших расчетах. Дает он возможность и для сопоставления операций в фиате и криптовалютах. Безусловно, любой инструмент аналитики в этой области требует развития и встраивания в текущие процедуры Сбербанка — такая работа ведется.